Quyết toán phụ lục 03a Nghị định 99/2021/NĐ-CP

Mẫu file Excel Phụ lục 03a quyết toán công trình theo Nghị định 99/2021/NĐ-CP của Chính phủ ngày 11/11/2021. Quy định về quản lý, thanh toán quyết toán dự án sử dụng vốn đầu tư công. Thay thế Phụ lục 08b Nghị định 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ

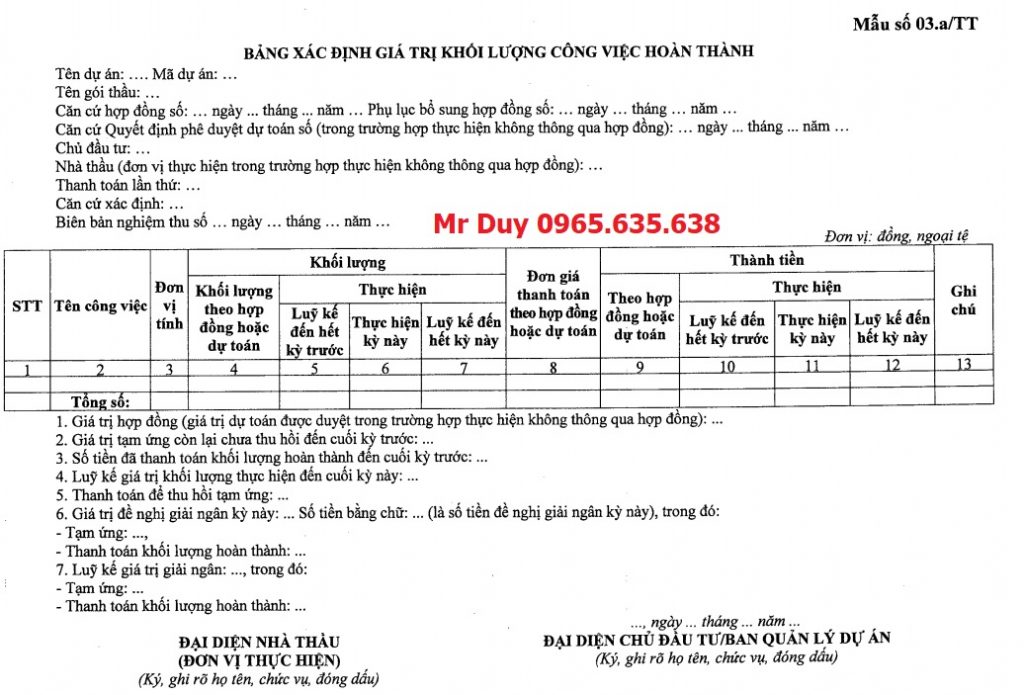

File Excel mẫu phụ lục 03a quyết toán Nghị định 99/2021/NĐ-CP

7, Luỹ kế giá trị giải ngân gồm 2 phần:

– Tạm ứng: Giá trị tạm ứng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 Mẫu số 03a/TT); trừ thu hồi tạm ứng (khoản 5 Mẫu số 03a/TT); cộng phần tạm ứng (nếu có) của khoản 6 Mẫu số 03a/TT.

– Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng hoàn thành đến hết kỳ trước (khoản 3 Mẫu số 03a/TT) cộng với thu hồi tạm ứng (khoản 5 Mẫu số 03a/TT), cộng phần thanh toán giá trị khối lượng hoàn thành kỳ này (khoản 6 Mẫu số 03a/TT).

8, Đơn vị tiền là ngoại tệ áp dụng đối với dự án đầu tư công tại nước ngoài.

Ghi Mẫu Phụ lục 03a Quyết toán công trình

1, Giá trị hợp đồng: là giá trị mà chủ đầu tư; và nhà thầu đã ký kết theo quy định của pháp luật.

Giá trị dự toán được duyệt (trường hợp thực hiện không thông qua hợp đồng); là giá trị dự toán được cấp có thẩm quyền phê duyệt đối với từng công việc, hạng mục công trình, công trình.

2, Giá trị tạm ứng còn lại chưa thu hồi đến cuối kỳ trước: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng (hoặc đã tạm ứng trực tiếp cho chủ đầu tư trường hợp tự thực hiện hoặc đã tạm ứng cho các tổ chức, đơn vị thực hiện các công việc không thông qua hợp đồng) chưa được thu hồi đến cuối kỳ trước.

3, Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước: là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu (trực tiếp cho chủ đầu tư trường hợp tự thực hiện hoặc cho các tổ chức, đơn vị thực hiện các công việc không thông qua hợp đồng) phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng).

4, Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này: là luỹ kế giá trị khối lượng thực hiện theo hợp đồng (hoặc theo dự toán trường hợp thực hiện không thông qua hợp đồng) đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng (hoặc theo dự toán) trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán. Trường hợp không đủ kế hoạch vốn để thanh toán hết giá trị khối lượng đã được nghiệm thu ghi trong Bảng xác định giá trị khối lượng hoàn thành, thì sẽ chuyển sang kỳ sau thanh toán tiếp, không phải lập lại Bảng xác định giá trị khối lượng hoàn thành mà chỉ lập giấy đề nghị thanh toán.

5, Thanh toán để thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 Mẫu số 03a/TT) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

Thanh toán thu hồi tạm ứng trong trường hợp thực hiện không thông qua hợp đồng: là số tiền mà chủ đầu tư thu hồi một phần hay toàn bộ số tiền tạm ứng theo dự toán còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 Mẫu số 03a/TT) (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

6, Giá trị đề nghị giải ngân kỳ này: là số tiền mà chủ đầu tư đề nghị cơ quan kiểm soát, thanh toán thực hiện thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5 Mẫu số 03a/TT). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

Giá trị đề nghị giải ngân kỳ này trong trường hợp thực hiện không thông qua hợp đồng: là số tiền mà chủ đầu tư đề nghị cơ quan kiểm soát, thanh toán thực hiện thanh toán cho chủ đầu tư hoặc đơn vị thực hiện theo dự toán được duyệt (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5 Mẫu số 03a/TT). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thanh toán lũy kế trong năm kế hoạch đến cuối kỳ này; không được vượt kế hoạch vốn đã bố trí cho công việc hoặc dự án trong năm kế hoạch)

7. Luỹ kế giá trị giải ngân gồm 2 phần:

– Tạm ứng: Giá trị tạm ứng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 Mẫu số 03a/TT). Trừ thu hồi tạm ứng (khoản 5 Mẫu số 03a/TT) cộng phần tạm ứng (nếu có) của khoản 6 Mẫu số 03a/TT.

– Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng hoàn thành đến hết kỳ trước (khoản 3 Mẫu số 03a/TT) cộng với thu hồi tạm ứng (khoản 5 Mẫu số 03a/TT), cộng phần thanh toán giá trị khối lượng hoàn thành kỳ này (khoản 6 Mẫu số 03a/TT).

Điểm khác biệt Phụ lục 08b Quyết toán công trình với phụ lục 03a và 04

- Biểu mẫu 08b chỉnh là gộp cả biểu mẫu Phụ lục 03a và Phụ lục 04 Thông tư số 08/2016/TT-BTC. Biểu mẫu 08b theo dõi chung cả giá trị khối lượng công việc hoàn thành; theo hợp đồng ban đầu (PL03a) và ngoài hợp đồng ban đầu (PL04).

- Biểu mẫu 08b có thêm 2 cột (so với PL 03a); Tổng số Khối lượng phát sinh so với hợp đồng ban đầu; Tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu.

- Theo quy định về Quản lý dự án hiện hành thì không chỉ Chủ đầu tư nữa; gồm ban quản lý dự án chuyên ngành / ban quản lý dự án khu vực quản lý dự án; và là chủ thể hợp đồng nên có cả trưởng hợp Đại diện các thành phần này xác nhận.

Hướng dẫn quyết toán công trình theo phụ lục 08b Nghị định số 11/2020/NĐ-CP. Ban hành có hiệu lực ngày 20/01/2020 của Chính phủ XEM TẠI ĐÂY

Tổng hợp đơn giá nhân công xây dựng năm 2021 của 63 Tỉnh/Tp Xem Tại đây

Tổng hợp bảng tính giá ca máy năm 2022 mới nhất của 63 tỉnh thành phố Xem Tại đây

Video hướng dẫn tạo và ghi chú biểu mẫu Quyết toán theo Phụ lục 03a