Hướng dẫn cách ghi phụ lục 08b quyết toán

Hướng dẫn cách ghi quyết toán công trình theo phụ lục 08b thay thế phụ lục 03a; Xác định giá trị khối lượng công việc hoàn thành của Nghị định số 11/2020/NĐ-CP. Ban hành có hiệu lực ngày 20/01/2020 của Chính phủ

Hướng dẫn cách ghi phụ lục 08b quyết toán công trình

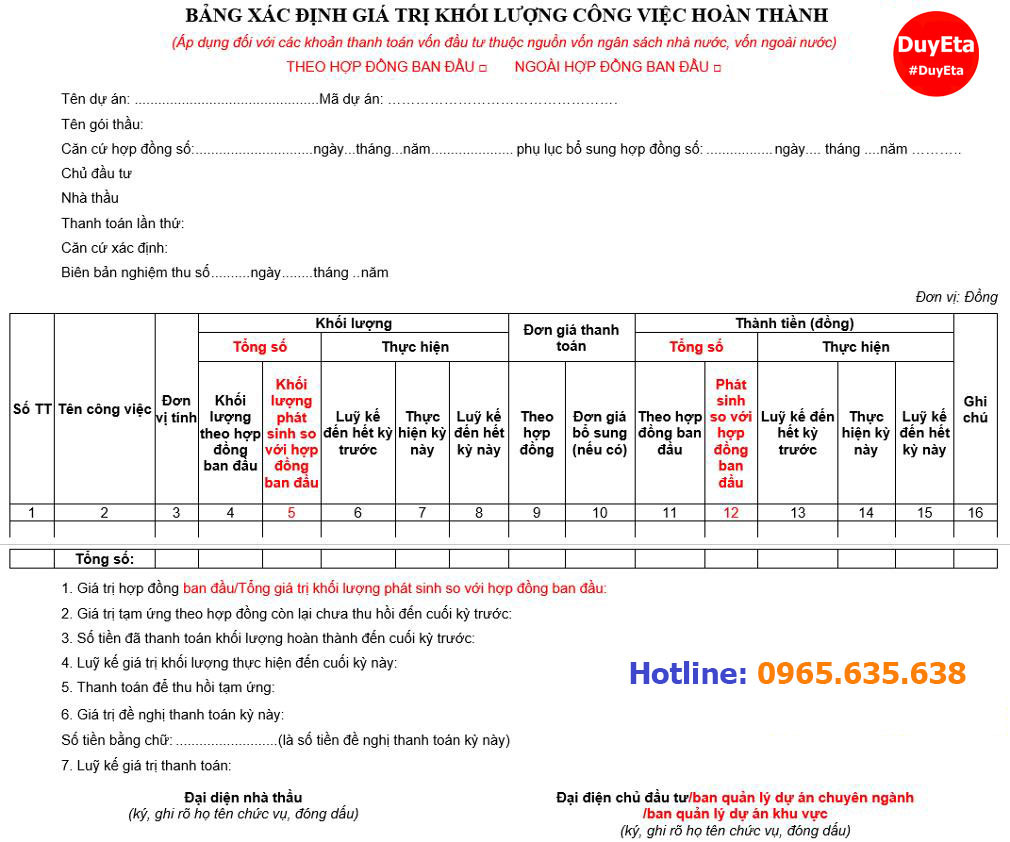

Chính phủ ban hành Nghị định số 11/2020/NĐ-CP quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước. Kèm theo đó là Biểu mẫu số 08b bảng xác định giá trị khối lượng công việc hoàn thành.

Biểu mẫu 08b áp dụng khoản thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước, vốn ngoài nước. Nhưng các dự án đầu tư xây dựng vốn tư nhân cũng có thể sử dụng; tham khảo hoàn thiện hơn để đỡ phải sáng tác từ đầu.

Ghi biểu mẫu Phụ lục 08b quyết toán công trình như thế nào ?

Theo hướng dẫn tại Nghị định số 11/2020/NĐ-CP thì cách ghi biểu mẫu số 08b như sau:

1. Giá trị hợp đồng:

Là giá trị mà chủ đầu tư và nhà thầu đã ký kết theo quy định của pháp luật.

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước:

Là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu; Theo điều khoản của hợp đồng cho nhà thầu chưa được thu hồi đến cuối kỳ trước.

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước:

Là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng).

4. Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này phụ lục 08b

Là luỹ kế giá trị khối lượng thực hiện theo hợp đồng đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán. Trường hợp không đủ kế hoạch vốn để thanh toán hết giá trị khối lượng đã được nghiệm thu ghi trong Bảng xác định giá trị khối lượng hoàn thành, thì sẽ chuyển sang kỳ sau thanh toán tiếp, không phải lập lại Bảng xác định giá trị khối lượng hoàn thành mà chỉ lập giấy đề nghị thanh toán.

5. Thanh toán thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

6. Giá trị đề nghị thanh toán kỳ này: là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thành toán lũy kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Luỹ kế giá trị thanh toán theo phụ lục 08b gồm 2 phần:

a, Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (khoản 2) trừ thu hồi tạm ứng (khọản 5) cộng phần tạm ứng (nếu có) của khoản 6.

b, Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (khoản 3) cộng với thu hồi tạm ứng (khoản 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (khoản 6).

8. Khi lập Bảng xác định giá trị khối lượng công việc hoàn thành:

a) Trường hợp lựa chọn ô “Theo hợp đồng ban đầu”, không phải kê khai cột 5 (Khối lượng phát sinh so với hợp đồng ban đầu) và cột 12 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Giá trị hợp đồng”.

b) Trường hợp lựa chọn ô “Ngoài hợp đồng ban đầu”, không phải kê khai cột 4 (Khối lượng theo hợp đồng ban đầu) và cột 11 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Tổng giá trị khối lượng phát sinh so với hợp đồng ban đầu”.

Điểm khác biệt Phụ lục 08b Quyết toán công trình với phụ lục 03a và 04

- Biểu mẫu 08b gộp cả biểu mẫu theo Phụ lục 03a và Phụ lục 04 của Thông tư số 08/2016/TT-BTC. Biểu mẫu 08b theo dõi chung cả giá trị khối lượng công việc hoàn thành theo hợp đồng ban đầu (PL03a) và ngoài hợp đồng ban đầu (PL04).

- Biểu mẫu 08b có thêm 2 cột (so với PL 03a): Tổng số Khối lượng phát sinh so với hợp đồng ban đầu; Tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu.

- Theo quy định về Quản lý dự án hiện hành thì không chỉ Chủ đầu tư nữa, mà có cả ban quản lý dự án chuyên ngành / ban quản lý dự án khu vực quản lý dự án và là chủ thể hợp đồng nên có cả trưởng hợp Đại diện các thành phần này xác nhận.

Dưới đây là hình chụp Biểu mẫu số 08b

Những chỗ đánh dấu màu đỏ là khác biệt chính của phụ lục số 08b so với phụ lục số 03a và phụ lục số 04:

Hướng dẫn quyết toán công trình theo Phụ lục 08b

Trên đây là Phụ lục 08b xác định giá trị khối lượng công việc hoàn thành dự toán công trình. Tiện ích đã được cập nhật trong phần mềm dự toán Eta 2020 quý khách hàng có thể sử dụng ứng dụng này

Mọi vướng mắc cần tư vấn trao đổi vui lòng liên hệ Hotline 0965635638

Xem thêm Tổng hợp đơn giá nhân công xây dựng năm 2020 Tại đây

Video chi tiết hướng dẫn cách ghi phụ lục 08b xem tại đây